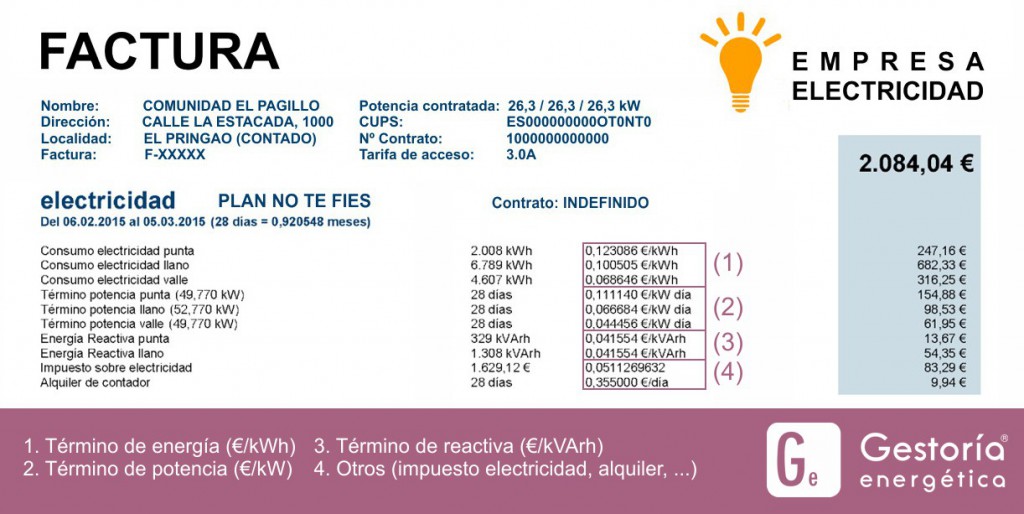

Aunque parezca algo complejo de entender, la factura de la luz que recibimos cada mes en nuestro domicilio o empresa, se compone básicamente de de cuatro términos:

- Consumo de energía

- Potencia facturada

- Consumo de reactiva

- Impuestos

Los dos primeros términos tendrán un precio que dependerá del tipo de tarifa que tengamos contratada. Para suministros en baja tensión distinguimos las siguientes más comunes:

| TIPO DE TARIFA | DISCRIMINACIÓN HORARIA | POTENCIA CONTRATADA |

| PVPC Fija | Sin DH, 2 Períodos, 3 Períodos | ≤ 10 kW |

| PVPC Variable | A partir del 1 de julio de 2015. Horario. | ≤ 10 kW |

| 2.0A | Sin DH, 2 Períodos, 3 Períodos | ≤ 10 kW |

| 2.1A | Sin DH, 2 Períodos, 3 Períodos | 10 < P ≤ 15 kW |

| 3.0A | 3 Períodos | > 15 kW |

CONSUMO DE ENERGÍA

Es el resultado de multiplicar la energía consumida (kWh) en el periodo de facturación, por el término de energía (€/kWh). Está muy generalizado decir que ha subido o bajado la electricidad cuando varía este valor, pero es un error, pues como vemos, la factura de la luz está compuesta por tres partes más que podrán suponer un mayor gravamen, además de ser términos que no fomentan la eficiencia energética.

POTENCIA FACTURADA

Es el resultado de multiplicar la potencia facturada (kW) por el número de días del periodo de facturación y por el término de potencia (€/kW). Es la parte de la factura eléctrica que ha soportado las mayores subidas de precio en los últimos 2 años (hasta un 200%) y la más injusta de todas, pues consumas o no, siempre pagas.

Por lo general, para suministros no domésticos, para el cálculo de la potencia a facturar, se utiliza lo que a gestoría energética nos gusta llamar «la regla de los hermanos Marx»:

- Si la potencia marcada por el maxímetro es menor del 85% de la potencia contratada, se factura el 85% de dicha potencia contratada.

- Si la potencia marcada por el maxímetro es mayor del 85% y menor del 105% de la potencia contratada, se factura la potencia marcada por el maxímetro.

- Si la potencia marcada por el maxímetro es mayor del 105% de la potencia contratada, se factura la potencia que marca el maxímetro más el doble de la diferencia entre la potencia marcada y el 105% de la potencia contratada.

«¿por qué no hacemos que la primera parte de la segunda parte contratante sea la segunda parte de la primera parte?».

IMPUESTOS

El impuesto de electricidad: es un impuesto de los denominados especiales, como los que gravan el alcohol, tabaco o hidrocarburos. Se calcula de la forma establecida por la Ley 38/1992 de Impuestos Especiales, multiplicando lo que se paga por el consumo y la potencia facturados por 5,1127%.

IVA: Impuesto sobre el Valor Añadido. Se aplica el tipo vigente sobre la suma de los conceptos anteriores. En el caso de Canarias, aplicaría el IGIC al tipo vigente y en el caso de Ceuta y Melilla el IPSI al tipo vigente.

CONCLUSIONES

La factura eléctrica y todo lo que rodea a su mercado, está tomando tal grado de complejidad que en cierta manera nos recuerda a la famosa parodia surrealista de los hermanos Marx en la película “Una noche en la ópera», donde Groucho podría representar hoy en día a las poderosas empresas eléctricas intentando convencernos a los clientes del excelente producto que nos están ofertando y que como casi siempre terminamos firmando sin conocer realmente el alcance del mismo y sus respectivas cláusulas.

Para una correcta optimización de la factura eléctrica no solo tendremos que velar por la eficiencia energética desde un punto de vista de disminución de consumo de los kWh en los periodos donde el precio de la electricidad es más costoso, sino que también debemos de controlar la potencia conectada, tipos de equipos y su simultaneidad. En definitiva, algo que puede parecer difícil, se solucionaría de forma sencilla y asequible mediante la contratación de alguno de nuestros servicios, como puede ser: Servicio Basic, ServicioBusiness, Servicio Premium.